O! COSO !! cz.1

Niedoczekane lipcopadowe upały skryły już grzmoty sierpnia, a wakacje mają się ku końcowi… w tej atmosferze różne stare i nowe skrzynie z wiedzą przeglądamy, szczególnie jedną, co nam kostkę Rubika na myśl przynosi – nie, nie tego rubika, młodzieżom spiesznie wyjaśniamy, które to rubikowego cudeńka w papierniczym nie musiały onegdaj wypatrywać, eh!

To costka COSO….

W niniejszy MiniProjekcie, który właśnie Publiczności obwieszczamy, chcemy się kilkuodcinkowo nad COSOII „Zarządzanie ryzykiem korporacyjny- zintegrowana struktura ramowa” pochylić i naszym P.T. Czytelnikom swoje przemyślenia o tym najbardziej popularnym standardzie zarządzania ryzykiem world-wide przedstawić, gdyż:

-

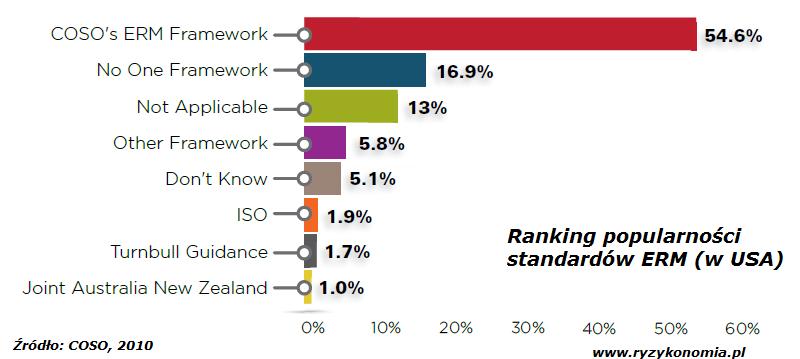

Jest najbardziej popularnym standardem ERM

-

Również w Polsce…chyba…

-

Wciąż żyje, choć niejeden życzy mu rychłego zgonu

-

Nie jest takie złe jak niejeden mu imputuje, choć za dużo tam ględzenia, jak dla nas

-

Już w wielu miejscach jest zaimplementowane i pewnie na długo tam pozostanie

-

Niektórzy uważają , że robią COSOII, a jak jest naprawdę…

Także, zanim się nad treściami rozwiedziemy, kilka słów o samym Bohaterze należy podsumować…

COSO II jest drugim dzieckiem COSO (The Committee of the Sponsoring Organization of the Treadaway Commission) i inicjatywą non-profit następujących organizacji: AICPA (American Institute of Certified Public Accountants), AAA (American Accounting Association), FEI (Financial Executives International) oraz IIA (The Institute of Internal Auditors).

Pierwszym i wciąż dobrym zdrowiem cieszącym się dzieckiem Komitetu jest COSO I „Kontrola Wewnętrzna”. Żeby te interrodzinne zależności jeszcze uściślić, to COSOII „Zarządzanie ryzykiem” jest znaczeniowo szersze niż COSOI „Kontrola wewnętrzna”, a sama kontrola wewnętrzna jest integralną częścią zarządzania ryzykiem korporacyjnym.

Tak przynajmniej jest w COSO II czarno na białym zapisane, a o-dziwo mało kto o tym wspomina albo pamięta, co uwiarygodnia wyrażane w pewnych kręgach Redakcji podejrzenia, że nieliczni tę, skądinąd ciężkawą lekturę, od deski do deski przemęczyli, za co ich koniec końców nie winimy – bo od czego jest Ryzykonomia…

Wogóle to zawsze się dziwimy: dlaczego się w dyskusjach i dokumentach zarządzanie ryzykiem mniej lub bardziej domyślnie de facto jako podsystem kontroli wewnętrznej się przedstawia, podczas gdy samo COSO pisze, że jest akurat odwrotne. Osobiście nie do końca się również z tym przyporządkowaniem z COSO zgadzamy, to są radczej funkcje tworzące „linie obronne” organizacji przed przed zagrożeniami. Także, dla porządku tylko pełne poważanie dla kontroli i audytów deklarujemy i to, że niezwykła wagę do nich przykładamy.

Jak widzisz, Czytelniku już na początek trochę czytania COSO ci zaoszczędziliśmy teraz jeszcze popularność COSOII badaniami samego COSO jak i naszej rodzonej FERMA-y udokumentujemy:

A o dalszych jasnych i ciemnych, znanych i nieznanych stronach COSOII, w kolejnych odcinkach serialu COSOII, już wkrótce. Zostańcie znami !!!

{kind=link}

{kind=link}

{kind=link}